Un informe sobre el uso de redes móviles en América Latina actualizó un conflicto entre los grandes operadores de esas redes y las principales plataformas digitales que las utilizan para canalizar sus negocios. El conflicto, que no es nuevo, viene escalando a la misma velocidad de expansión regional del tráfico, que crece en forma exponencial.

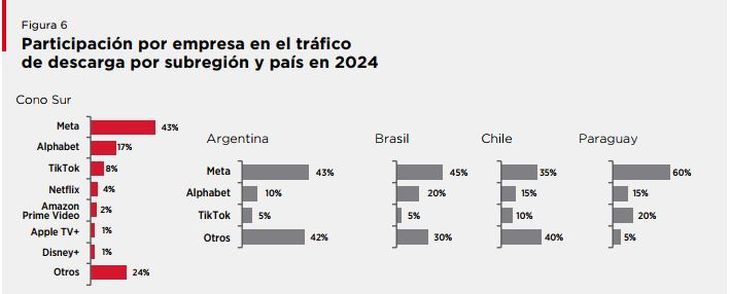

La conclusión que más destacan los autores del estudio es que Meta, Alphabet (Google) y TikTok generan más del 70% del tráfico móvil de descarga en América Latina.

Dentro de ese trío, la que tiene mayor peso es la compañía de Mark Zuckerberg (foto), que concentra casi el 50% del tráfico con sus plataformas Facebook, Instagram y Whatsapp. Más atrás viene Alphabet, dueña de Google y Waze, que suma el 14% del tráfico. Y TikTok captura el 8% del total.

Claro que esas son las tres compañías que predominan, pero no son las únicas que utilizan las redes móviles. El estudio destaca también a Telegram, Spotify, Snapchat y Microsoft, además de Netflix, Hulu, Prime Video, Appletv+, Disney+ y HBO Max.

Pero la discusión por el uso casi monopólico de las redes apunta en otra dirección. “Al ver el 70% del tráfico móvil concentrado en tres empresas, uno podría pensar que es un mero reflejo de la elección de los usuarios. Pero lo cierto es que una parte considerable de ese tráfico es no solicitado, como los anuncios que vemos al abrir nuestras aplicaciones, o videos en resoluciones muy superiores a las que podemos apreciar en el dispositivo”, señaló Lucas Gallitto, director para América Latina de GSMA.

GSMA (Global System for Mobile Communications Association) es la entidad que nuclea a los 750 mayores operadores de telefonía móvil de todo el mundo. Además, representa a 400 empresas de todo este ecosistema como fabricantes de móviles y dispositivos portátiles, empresas de software, proveedores de equipos y empresas de Internet, y organizaciones de sectores vinculados a la industria.

Por eso, cada frase que figura en sus informes no está incluida por casualidad, sino que se hace eco de los intereses de las poderosas empresas del sector, como AT&T, China Mobile, Deutsche Telekom, Liberty Global, Orange, Swisscom, Telenor, Telstra, TIM, Verizon y Vodafone, entre otras. Por Argentina participan Telecom Personal, Telefónica Movistar y Claro (América Móvil).

“Hoy las plataformas no pagan costos por ese tráfico que monetizan, y que tiene un impacto negativo en la experiencia de los usuarios, la capacidad de las redes y el medio ambiente. De aquí surge la necesidad del fair share: un mecanismo de mercado por el que las grandes generadoras de tráfico contribuyan al financiamiento de las redes para incentivar un uso más eficiente de este recurso de todos”, agregó.

Meta lideró la generación de tráfico de descarga sobre las redes móviles, concentrando alrededor del 50% en 2024 y casi triplicando el tráfico generado por el segundo proveedor (Alphabet). Esta situación se ha mantenido relativamente estable desde el año 2022 hasta la actualidad.

Remarca además que en los últimos años se ha destacado fundamentalmente el crecimiento de TikTok y el incremento porcentual de la concentración de tráfico por parte de Meta.

En cambio, las plataformas de streaming y audio on-demand presentaron concentraciones de tráfico que se encuentran por debajo del 5% en 2024.

Un denominador común del tráfico generado por las tres plataformas es el uso intensivo de video, en formato corto o largo. Y esto preocupa a los operadores de las redes móviles, dado que prevén que la demanda de datos de este contenido continuará incrementándose con el aumento de las resoluciones (de HD a 4K, y eventualmente 8K) y la expansión de los eventos transmitidos en vivo.

El contenido audiovisual es uno de los principales impulsores del crecimiento sostenido del tráfico móvil que entre 2016 y 2023 se multiplicó 14 veces.

Solamente el crecimiento anual en 2023 fue mayor al volumen total de tráfico en la región cinco años antes, en 2018. Para 2030, se espera que el tráfico anual crezca en 22 exabytes (22.000 millones de gigabytes) con respecto al año anterior, casi el doble del crecimiento anual registrado en 2023, que fue de 12 exabytes. “Este aumento ejercerá todavía más presión sobre la capacidad de las redes móviles”, alerta el informe de GSMA.

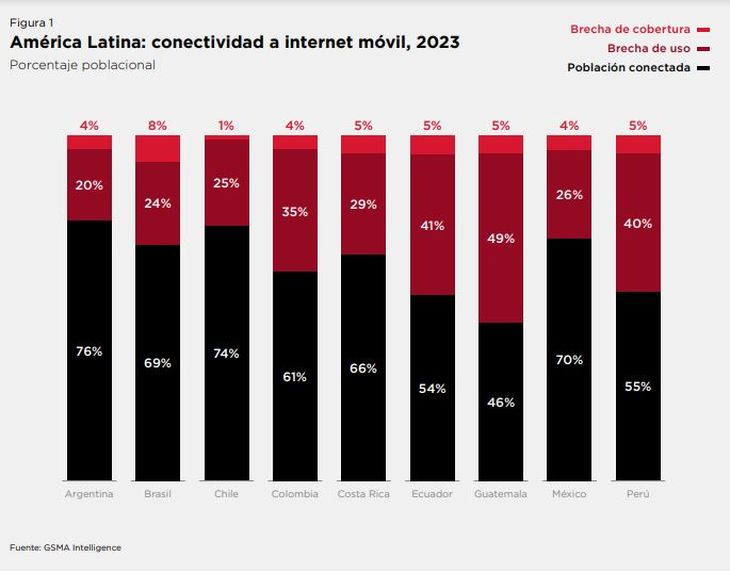

En ese sentido, el informe destaca que a finales de 2023 había 418 millones de personas en América Latina (65% de la población) que utilizaban la internet móvil, lo cual representa un aumento de 75 millones en los últimos cinco años.

“Si bien los cambios han sido muy rápidos en los últimos años, el progreso de aquí en adelante será cada vez más complejo. Algunos países ya están por alcanzar su límite de conectividad en las condiciones actuales del mercado, lo cual impone la necesidad de implementar reformas para aprovechar al máximo el potencial de la tecnología móvil”, explica.

“La contribución económica de la conectividad móvil pone de relieve la necesidad de que las partes interesadas tomen las medidas correctas para mantener el impacto de los servicios móviles en la economía digital”, plantea luego al aludir el compromiso que deberían asumir las grandes plataformas.

En 2023, las tecnologías y los servicios móviles generaron el 8% del PIB de América Latina, una contribución que ascendió a los u$s520.000 millones de valor económico agregado. El ecosistema móvil de la región también generó cerca de 2 millones de puestos de trabajo, entre directos e indirectos.

En los últimos tres años (2022-2024), el tráfico de descarga en redes móviles es muy superior al tráfico en carga a nivel agregado en América Latina, concentrando más del 90% del total.

“Es por tanto el análisis detallado del origen del tráfico en descarga el que presenta un mayor interés para entender mejor las causas y cuellos de botella en materia de capacidad en redes móviles”, explican.

También en lo referido a las concentraciones del tráfico de descarga en 2024, en todas las subregiones, estuvieron lideradas por Meta, Alphabet y TikTok. Entre las tres concentran desde el 68% en Cono Sur, pasando por el 70% en la Región Andina y hasta un 75% en la región Centroamérica y México.

Meta concentró desde el 40% del tráfico en descarga en el Cono Sur hasta más del 55% en la región de Centroamérica y México, duplicando o triplicando al valor de la segunda opción (Alphabet) según el caso.

Meta es el mayor generador de tráfico en la mayoría de los países analizados. Alphabet por su parte es el segundo mayor generador de tráfico en algunos de los mercados más relevantes de la región.

Sin embargo, desde 2022 TikTok ha ido incrementando su participación, llegando a ser el segundo mayor generador de tráfico en países como Paraguay, Bolivia y Nicaragua; e incluso posicionándose como mayor generador de tráfico de descarga en Honduras.

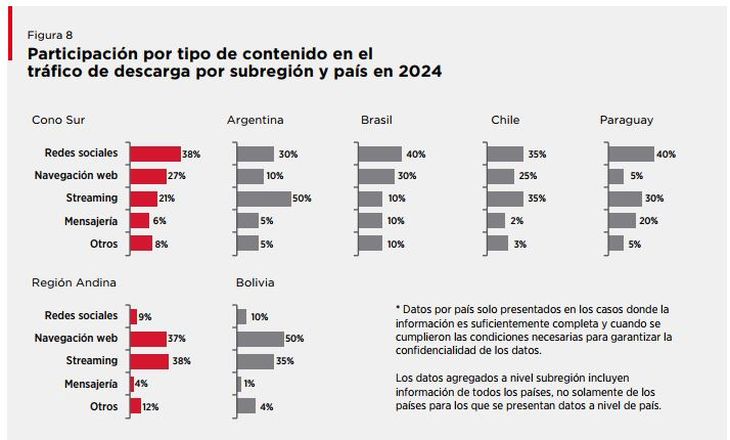

El reporte examina también el tráfico móvil por tipo de uso, con redes sociales (41%), navegación web (29%) y streaming (19%) a la cabeza. Este podio se repite a lo largo de la región con algunas variaciones.

En el Cono Sur, es preponderante el uso de las redes sociales. Pero también se observan casos como Argentina, Chile y Paraguay donde el streaming se posiciona entre los primeros dos principales usos de las redes móviles.

En la Región Andina, la navegación web y el streaming son las principales fuentes de uso de la capacidad de las redes móviles, representando casi el 75% del tráfico. Al igual que en la sección anterior, únicamente se presenta la apertura por país en el caso de Bolivia, ya que fue el único país donde se cumplieron las condiciones necesarias para garantizar la confidencialidad de los datos.

En Centroamérica y México, las redes sociales están posicionadas como el principal driver de consumo, representado cerca del 60% del tráfico en descarga. Destaca la excepción de Nicaragua con una mayor participación del streaming en segundo lugar.

No hay comentarios.:

Publicar un comentario